()(601828.SH)发布2024年半年度业绩预告,预计上半年实现归属于母公司所有者净亏损10.2亿元至13.8亿元,预计扣除非经常性损益后亏损5.1亿元至6.9亿元。

股份行零售AUM大分化:两家股份行负增长;兴业银行增速超15%,在股份行中最高

· 作者:Jack

截止到2023年,银行业零售AUM增速,已经连续3年下滑了。

弱势之下,国有大行再次表现出了强大、稳健的零售客户经营优势,六大行2023年零售AUM均维持在8%~10%的增速。

参见:大行零售AUM:谁表现抢眼?谁在掉队?

相比之下,一些股份行的日子就没那么好过了,增速表现分化颇大:

既有一家增速超15%的银行,也有两家股份行的零售AUM出现了负增长。

在理财、基金等产品保有规模整体下降的背景下,各家股份行的零售AUM呈现了怎样的格局?

01

真正的强者,不惧市场调整

前述文章轻金融提到,随着基金、理财等保有规模不断下降,光靠零售存款增长,已经快拉不动国有行的AUM增长了。其实不少股份行亦然。

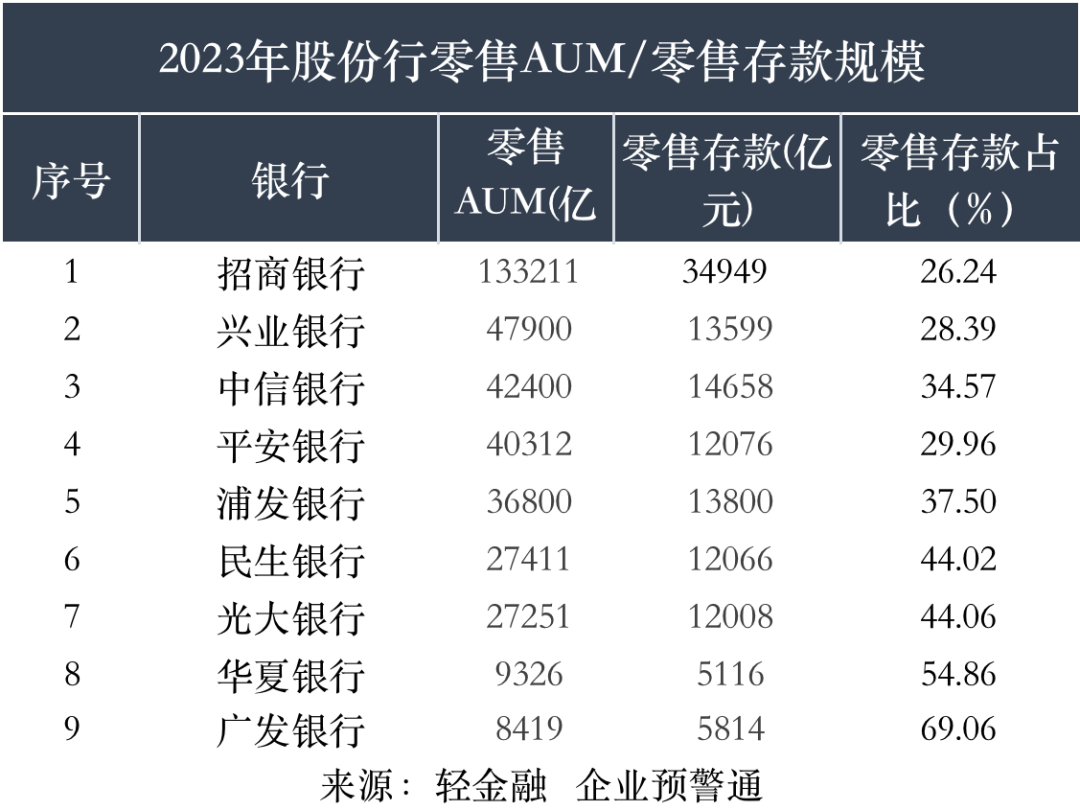

1、零售AUM与存款规模

说明:各家银行统计口径略有差异,部分银行AUM统计包含三方存管市值

从零售AUM规模看,招行达13万亿,领先于其他同行。另有3家股份行AUM突破4万亿,分别为兴业银行、中信银行和平安银行。

从零售存款来看,招行依然最高,达到了3.5万亿;兴业银行、中信银行等6家股份行也超过了万亿。

“零售存款占AUM比重”这一指标,可以看出一家银行的零售AUM是否依赖零售,以及理财、基金等财富管理能力是否强大。

这方面,招行、兴业银行、平安银行存款占比均低于30%,显示出较为强大的财富管理能力和中收创造能力;广发银行存款占比最高,接近70%。

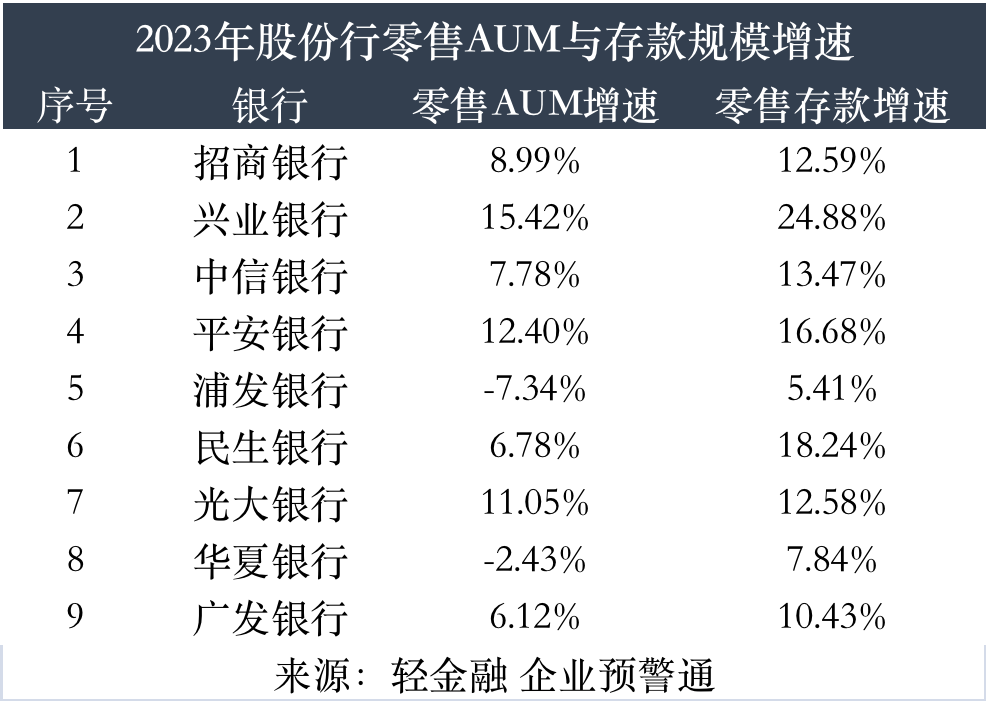

2、零售AUM与存款增速

在零售AUM增速上,兴业银行增速超15%,在股份行中增速最高;两家股份行负增长。

在零售存款增速上,所有股份行都实现了正增长,兴业银行依然保持最高增速,接近25%。

3、理财产品规模

目前,股份行理财产品规模最高的银行是招行与兴业银行,均超过了2万亿。不过招行的理财产品规模下降了4.5%,而兴业银行增速仍接近10%。

此外,平安银行与浦发银行等增速也都在10%以上。

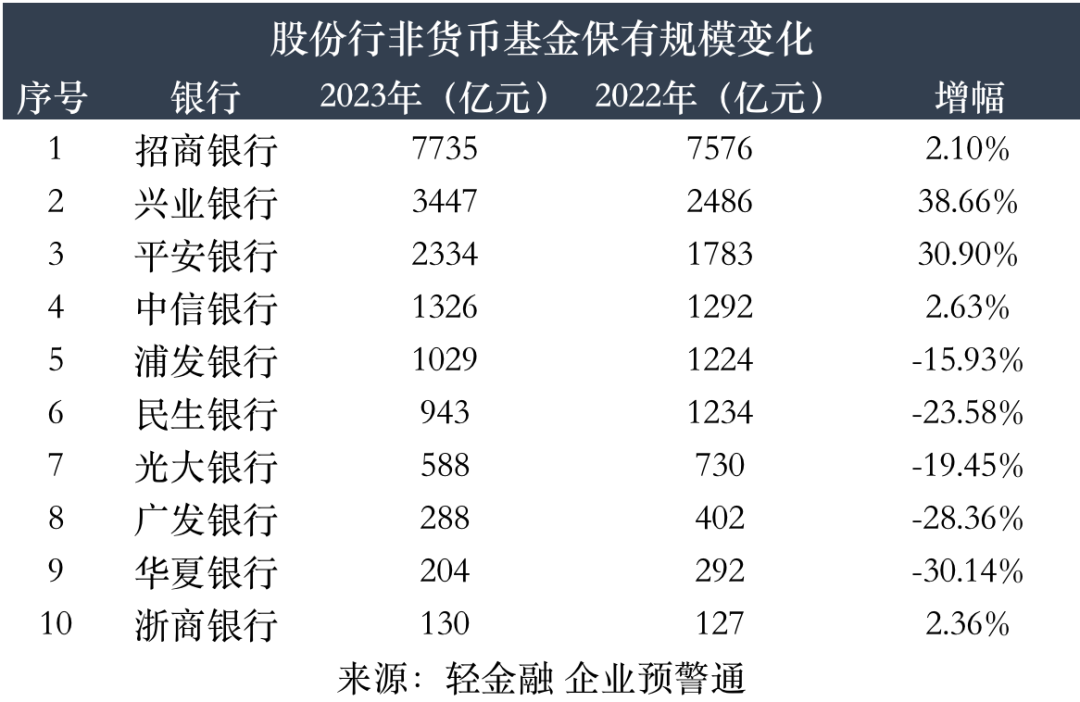

4、非货币基金保有规模

股份行的非货币基金保有规模变化,呈现冰火两重天:

既有兴业银行、平安银行这样增速超过30%的;也有华夏银行这样降幅超过30%,广发银行降幅28%。

02

头部股份行的零售战略变化.

1、兴业银行:多项零售指标增速居股份行第一

轻金融发现,2023年,兴业银行的零售AUM增速(15.42%)、零售存款规模增速(24.88%)、非货币基金规模增速(38.66%),在所有股份行中均保持第一。随着规模增速超越同行,兴业银行的零售AUM市场份额不断提升。

值得注意的是,相比其他股份行,兴业银行的零售AUM结构中理财产品与基金保有规模占比最大,超过了2/3,零售存款占比较低。多个指标高增长背后,兴业银行进行了怎样的零售战略布局?

一是战略上提升零售的地位,“将发展零售业务作为当务之急”,通过公私一体化经营,带动零售金融业务发展;

二是依托场景加大年轻高学历客户、优质行业零售客户的获取力度,零售客户增长超过了2000万。零售金融客户数突破1亿户,较上年末增长10.38%,其中,贵宾客户数较上年末增长9.09%,私行客户数增长9.76%。零售财富持仓客户数835.50万户,较上年末增长8.17%;

三是客户服务能力不断增强。公司具备完整零售财富产品销售资格人员达到8809人,并构建了覆盖零售、企金、同业客户的丰富产品货架。

从零售贡献上,2023年兴业银行实现零售财富中间业务收入54.99亿元,同比增长2.13%,其中代理类及其他中间业务收入32.87亿元,同比增长11.79%,保险中间业务收入14.99亿元,同比增长92%。

2、招行:零售资源向核心区域集中

招行的零售客户、零售AUM规模、理财产品与基金保有绝对规模等指标,均为行业第一。招行的户均零售AUM超过6万元,也高过同行。

不过,招行的零售AUM增速,与大行趋于一致,增速比前几年放缓。

对于当下的零售战略,招行的高管多次在业绩发布会上提到,要把人、 财、物和信贷资源向核心城市、核心区域集中。更加强调,要实现零售银行、公司银行、投行与金融市场、资产管理和财富管理的均衡发展。

“均衡发展并非忽视零售银行,而是要继续加强零售银行的体系化优势,同时补上公司银行业务、投行与金融市场业务的短板,并且打造新的财富管理和资产管理优势。”招行行长王良在股东大会上指出。

3、中信银行:零售担纲重回股份行前列的关键一招

另一家零售AUM规模突破4万亿元的股份行是中信银行。

2023年,中信银行还有多项零售指标稳步提升,包括私行管理资产站上万亿台阶,零售营收贡献提升至42%。

中信银行的零售板块近年来表现抢眼的原因,一是源于明确零售银行业务是打造价值银行、重回股份制银行竞争前列的关键一招。2023年首次面向37家分行一把手开展“新零售”体系能力培训,实现了自上而下的战略推动能力,加速了各分行核心产能释放,25家分行的个人存款、个人信贷的市场份额提升。

二是从多方面提升客户服务能力。在客户获取能力上,得益于板块融合效能释放,新增激活借记卡客户和信用卡新增获客的同比增幅均超过40%;在客户经营与服务能力上,通过深化客户分层经营体系,全行整体经营质效显著提升,富裕、贵宾客户突破400万户,私行客户突破7万户。

截至2023年末配资保证金,中信银行零售AUM规模超4.2万亿、零售信贷余额近2.3万亿,均站稳同业(同口径对比,部分银行因统计口径不同未纳入,下同)前二;私人银行客户规模及增量在可比同业中均排名第二。